Counterpoint:2026年折叠屏智能手机面板出货量预计将达到约2750万片 同比增长约24%

智通财经APP获悉,年折Counterpoint Research最新报告指出,叠屏达2026年全球折叠屏智能手机面板出货量预计约为2750万片,手机较2025年增长约24%;营收规模预计达44亿美元,面板同比增幅约48%。出货长约在经历2025年的量预温和调整后,折叠屏面板市场将于2026年重回扩张轨道。约万这一增长不仅源于出货量的片同复苏,更得益于苹果与三星高端项目带来的比增平均售价(ASP)提升及产品结构优化。

Counterpoint强调,年折2026年的叠屏达增长呈现显著的非均衡性,第三、手机四季度出货量合计占全年比重约64%,面板表明全年反弹高度依赖三星的出货长约产品周期、苹果的量预采购节奏以及中国厂商的快速跟进。从品牌格局看,2026年是关键的过渡年:三星预计以31%的份额领跑;苹果首年预计占据约29%的折叠面板采购份额;华为则约占24%。苹果入局虽不会立即取代三星和华为的市场地位,但将扩大整体市场蛋糕,并将竞争焦点推向具备更高单价、更高可靠性及更低折痕的“大折叠”(Fold Large)形态。

2026年Q1折叠屏面板市场结构分化

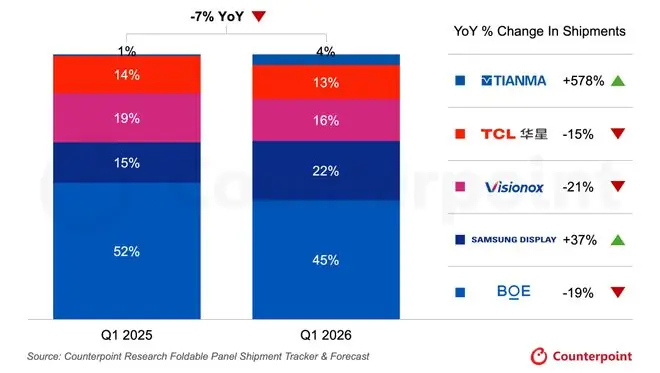

2026年第一季度,全球折叠屏智能手机面板出货量约为390万片,同比下降7%。这一下滑主要受品牌库存管控策略调整及新品发布节奏放缓影响。与此同时,供应商格局呈现明显分化态势:

- 京东方:以约45%的市占率保持领先,主要依托华为需求支撑,但份额同比下滑约7%。

- 三星显示(Samsung Display):份额升至约22%,得益于三星、OPPO、vivo等客户的支持,成为Q1份额增长最显著的供应商。

- 其他厂商:维信诺与华星光电份额分别下滑至约16%和13%;天马电子从低基数提升至约4%。

注意:Q1的份额数据主要反映品牌采购时间点的差异,而非全年竞争终局。随着苹果和三星高端项目在下半年放量,三星显示的全年市场地位可能显著增强,其全年份额表现有望明显优于Q1水平。

折叠屏显示面板出货量份额,2026 年第一季度

来源:Counterpoint Research 折叠屏显示面板出货量追踪和预测

聚焦智能手机:大折叠成为绝对主流

智能手机仍是折叠面板的核心战场,也是苹果入局后最直接改变竞争结构的关键领域。

针对折叠屏形态趋势,Counterpoint Research高级分析师Enze Qi指出:“大折叠方案已从次要形态跃升为主流。随着翻盖式(Clamshell)需求放缓,大折叠在2025年与翻盖式大致持平的基础上,于2026年实现明显领先。这意味着大折叠的增长不完全依赖苹果,而是由生产力场景需求、更大屏幕体验以及更高的盈利能力共同驱动。”

关于三折叠技术,其将继续承担旗舰展示和技术验证的角色,但短期内难以成为大规模主流。华为Mate XT系列和三星Galaxy Z Trifold路线已证明其商业可行性,但多铰链带来的复杂度、良率挑战及机身厚重感仍限制其普及。未来三折叠的竞争焦点将超越单纯的屏幕尺寸,转向折叠结构创新、铰链可靠性及多场景应用能力的比拼。

结论

2026年第一季度的出货量下滑不应被解读为折叠屏市场吸引力下降,而应视为产品周期切换中的阶段性低点。2026年,折叠屏市场正经历深刻的结构性转变:

- 品牌格局:从“三星主导国际、华为引领国内”转向“苹果、三星、华为”三强牵引的新格局。

- 形态演进:从追求性价比的小折叠(Flip)转向注重体验的大折叠(Fold)。

综上所述,2026年的市场判断可概括为:上半年验证底部,下半年验证弹性。若苹果和三星的新品能顺利量产并兑现卓越的用户体验,折叠屏面板出货量将重新确立增长通道。