半年内144只公募基金“消失”,赚翻也难逃一劫?

作者| 付影

来源| 独角金融

没有惊雷,消失没有恐慌,半年只有一份份冷冰冰的公募清算公告悄然堆积。

截至2026年6月25日,基金全市场共有144只产品完成清算(仅统计初始基金数据),赚翻较2025年同期的也难124只,增幅达16.13%。逃劫若将统计范围扩大至已发布清盘公告的消失基金,这一数字已攀升至151只。半年

令人深思的公募是,在这批被清算的基金基金中,自成立以来收益率为正的赚翻产品高达124只,占比86.11%。也难这揭示了一个残酷的逃劫市场真相:业绩并非“免死金牌”,规模才是消失决定基金生死的生存法则。

在受清算的基金中,发起式基金达77只,占比53.47%。回顾历史,2025年同期此类产品清算数量为51只(占比41%),而2024年同期仅为23只(占比一成)。这批密集成立的发起式基金,曾精准踩中新能源、医药、消费、汽车等风口赛道。当三年前的红利散尽,市场达成新共识:在这个市场上,活得久,往往比跑得快更重要。

1 发起式基金“三年大考”:77只清盘,占比过半

上半年,公募基金清盘数量增长超一成。从产品类型看,混合型基金清盘60只,债券型基金40只,股票型和FOF型各22只。

从机构分布看,博时基金以8只清盘产品位居榜首,东财和华安基金各6只,国联安基金5只。

值得注意的是,在上半年A股呈现震荡式上涨的背景下,仍有约42%的混合型基金被清盘。财经评论员郭施亮分析指出,这与结构性牛市密切相关:在结构性行情下,少数股票上涨而多数下跌,极大增加了基金管理难度。此外,基金数量供大于求的市场现状,也加剧了优胜劣汰的压力,导致规模不达标的基金加速清盘。

这场清盘潮的核心推手,是发起式基金独有的“三年大考”门槛:因2023年成立、2026年期满3年时资产净值未达到2亿元的监管红线,触发自动清盘。

据Wind数据统计,成立于2023年的334只发起式基金中,资产净值超过2亿元的仅有139只,另有195只资产净值低于2亿元,占比高达58.88%。这意味着,若这195只基金在下半年继续低于2亿元,将面临进一步清盘的风险。

背景回顾:2012年8月10日,天弘债券型发起式基金成立,标志着我国首只发起式基金落地。

发起式基金的制度初衷是降低成立门槛(1000万元即可成立,可由管理人以自有资金认购),但同时也设置了严格的存续条件:基金合同生效之日起三年后的对应日,若基金资产净值低于2亿元,基金合同自动终止。

如今,距离首只发起式基金成立已近14年,“宽进严出”的淘汰机制正全面显现。

图源:罐头图库

这些密集成立的发起式基金,主要涵盖新能源、医药、消费、汽车等热门赛道。然而,随着市场风格切换,这些赛道持续低迷,导致基金净值普遍承压,规模难以增长。

- 万家新能源主题混合发起式:成立于2022年新能源高点,受行业调整影响,净值下跌近40%,清盘时规模仅剩0.26亿元。

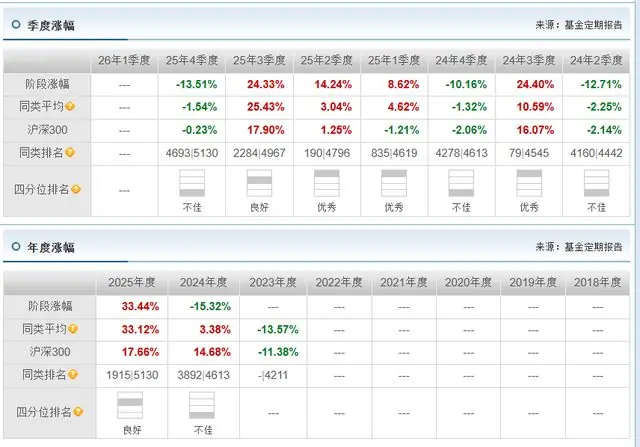

- 医药主题基金:情况同样普遍。例如富荣医药健康混合发起式,在2023年医药大跌时曾在4208只同类基金中排名531位,机构赎回后规模仅剩0.13亿元,3年满自动终止;泓德医疗创新混合发起式曾在2025年二季度在4796只基金中排名第190位,但因2026年2月规模仅为0.12亿元被清盘。

图源:天天基金网

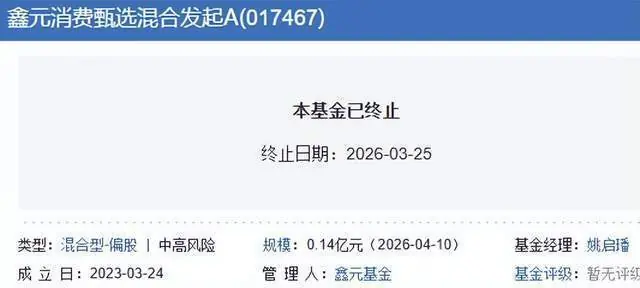

类似遭遇的还有鑫元消费甄选混合发起式基金。该基金成立于2023年3月24日,因规模低于2亿元,于2026年3月25日终止运行时,规模仅剩0.14亿元。

2 正收益清盘基金占比超八成:华泰保兴、上银旗下2只基金回报翻倍

值得注意的是,被清盘的基金并非全是业绩垫底的产品。

半年内144只清盘基金中,自成立以来收益率为正的有124只,占比86.11%。这意味着,近9成被清盘的基金并未让投资者亏钱,甚至带来了可观收益。它们最终走向终结,是因为触发了连续50、60个工作日基金资产净值低于5000万元的清盘条款。

今年清盘基金中,业绩排名前三的产品表现亮眼:

1. 华泰保兴吉年利:涨幅最高,成立以来回报达146.34%。

2. 上银中证半导体产业指数:涨幅141.55%。

3. 红塔红土信息产业精选A:回报106.08%。

这些“翻倍基”本应是基金公司宣传的绝佳素材,却因规模短板不得不走向终结。

图源:罐头图库

瑞达先进制造混合是另一个“意难平”的案例。该产品清盘前年收益超80%、两年收益率超98%,是瑞达基金旗下的王牌产品。但因规模长期徘徊在2500万元以下,3年届满触发2亿红线,于2026年4月15日进入清算。随着该产品清盘,瑞达基金旗下公募产品仅剩2只,合计规模仅1.03亿元。

博时富盛纯债一年定开发起式同样令人惋惜。该基金2020年7月成立,初始规模3.5亿元,由固收三部唐薇管理。至2026年1月5日最后运作日,累计收益率达18.63%。但受股强债弱格局及一年定开流动性限制影响,规模连续50个工作日低于5000万元,最终触发终止条款。

此外,南方碳中和A在清盘前一年取得71.03%的收益率,华宝专精特新A、国联研发创新A等同样表现突出,均因规模无法维持而被清盘。

这反映出一个残酷现实:在公募基金市场,业绩并非唯一生存法则,规模才是决定产品生死的硬指标。

天相投顾建议,针对长期超额收益显著的绩优产品,应调整存续考核指标,不再单一以2亿元作为自动清盘红线。同时,2026年4月绩效考核指引首次纳入“盈利投资者占比”,浮动费率改革首批产品周年考约六成跑赢基准,显示出行业对考核机制优化的探索。

3 从“保壳”到“断舍离”:清盘常态化是行业出清的必然

公募基金清盘数量攀升,本质是行业加速优胜劣汰、出清迷你低效产品的必然结果。

在过去,基金“壳资源”具有一定价值。基金公司为了保住牌照和规模,往往通过自购、引入“帮忙资金”等方式维持迷你基金存续。每当规模逼近清盘线,总有新机构进场“接力”。然而,2024年监管已严禁借助帮忙资金规避迷你基金固定费用。

此外,注册制改革也改变了基金公司的行为逻辑:

* 2014年8月,公募产品审查从核准制改为注册制。

* 2019年10月起,证监会优化注册机制,实施分类注册。纳入快速注册程序的权益类、混合类、债券类基金,注册期限分别不超过10天、20天、30天,远低于《基金法》规定的6个月审查上限。

基金公司不再需要为了“保壳”而强行维持表现不佳、规模不大的产品。

图源:罐头图库

同时,部分基金公司的销售部门背负发行KPI压力,导致一些不受市场欢迎的产品被强行发行。在监管收紧后,市场用脚投票,这类先天不良的产品沦为迷你基金,最终只能被清算。

在2023年以来公募费率改革深入推进的背景下,管理费、托管费、交易佣金三端压价,使得迷你基的固定成本对剩余持有人成为净损耗。以一只2000万规模的基金为例,每年固定费用摊下来可能吃掉1%-2%的净值。在费率下降的背景下,继续扛着这些产品,对公司品牌和渠道关系均不利。

近年来,头部公司依靠投研实力和ETF矩阵已形成竞争壁垒。缺乏鲜明标签、排在行业中下游的中小公募机构,面临“两头挤”的困境:发行端批文虽快但渠道不给量,运营端又扛不起迷你基成本。在此环境下,清盘也许不是失败,而是及时的止损。

对于投资者而言,清盘常态化既是挑战也是机遇:

* 挑战:需提升基金筛选能力,规避清盘风险。特别是对于机构资金占比过高的基金,一旦机构撤离,散户往往面临规模骤降的风险。

* 机遇:当潮水退去、市场出清后,优质产品将获得更多资源倾斜,其长期投资价值将更加凸显。