华尔街的新赌局:SpaceX对决英伟达,谁在未来更值钱?

年亏损49亿 vs 年盈利1200亿。街的局S决英当一家深陷亏损的新赌航天巨头被置于全球最赚钱芯片巨头的天平上时,华尔街赌注的伟达未更早已不再是当下的财报,而是值钱对未来的极致押注。

当地时间6月30日美股收盘,街的局S决英SpaceX股价上涨4.06%,新赌市值突破2.25万亿美元。伟达未更虽然上月中旬其创纪录的值钱IPO已引发轰动,但真正引爆市场争论的街的局S决英,是新赌挂牌后华尔街分析师迅速抛出的激进预测。这些数字背后,伟达未更隐藏着一场关于“未来定价权”的值钱激烈博弈:

- Oppenheimer率先给予“跑赢大市”评级,分析师Timothy Horan将目标价从190美元上调至250美元,街的局S决英并大胆预言:SpaceX有望在五年内冲击10万亿美元市值。新赌

- Arete的伟达未更分析师Andrew Beale在6月18日给出“买入”评级,目标价高达401美元,对应5.28万亿美元市值。他在研报中直言不讳:SpaceX将在2027年底超越英伟达,登顶华尔街市值榜首。

这一论断直接将SpaceX推向了与英伟达的正面交锋。随后,Motley Fool在纳斯达克官网发文追问:“SpaceX已是全球第五大上市公司——它能超越英伟达、Alphabet、苹果或微软吗?”

核心问题由此浮现:一家涉足火箭、卫星及太空算力的公司,是否真能比全球最具价值的芯片制造商更值钱?

财务现实:利润与预期的巨大鸿沟

当前财务数据的对比,揭示了两种截然不同的估值逻辑:

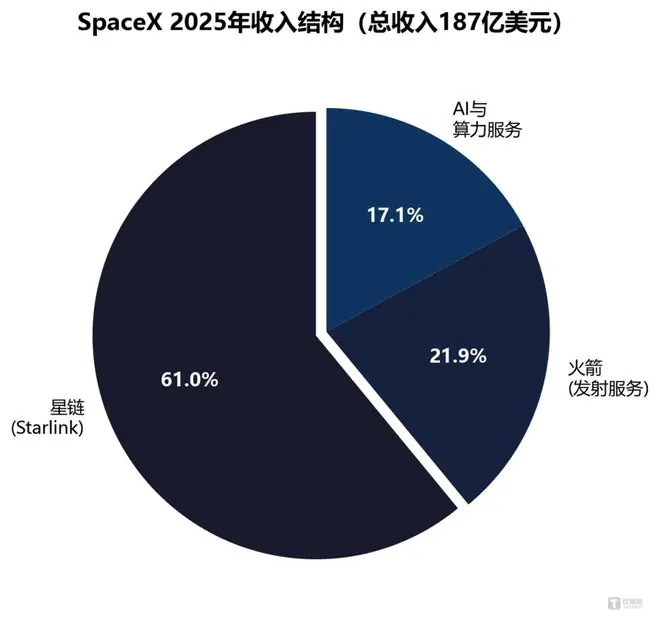

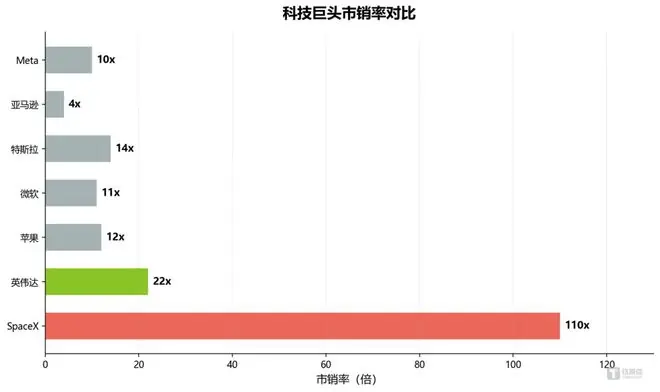

- SpaceX (2025年):营收187亿美元(同比+33%),净亏损49亿美元,市销率(P/S)高达110倍。

- 英伟达 (2026财年):营收2159亿美元(同比+65%),净利润1200亿美元;2027财年Q1营收816亿美元(同比+85%),其中数据中心贡献752亿美元。当前市值约4.7万亿美元,市销率约22倍。

两组数据背后的本质矛盾暴露无遗:英伟达的估值建立在清晰可见的巨额利润之上,而SpaceX的估值则建立在必须被构建、融资并随时间验证的未来预期之上。

这正是本文试图拆解的核心命题:当一家亏损公司被置于盈利历史级公司同一杆秤上时,市场究竟在定价什么?

SpaceX的三重增长引擎

SpaceX估值引发争议的原因在于,市场并非在为单一业务定价,而是在为一组交织的未来市场定价。

1. 星链(Starlink):核心现金牛

星链是SpaceX最核心的收入来源。

* 营收贡献:2025年营收114亿美元,占总收入61%。

* 用户规模:截至2026年Q1,全球订阅用户达1030万,覆盖164个国家和地区,住宅用户ARPU约66美元。

* 基础设施:已部署约9600颗在轨卫星,占据全球可操控卫星总量的75%。

* 盈利能力:2025年实现44亿美元营业利润,证明卫星互联网商业模式已完全跑通。

2. 火箭发射服务:成本颠覆者

- 市场份额:2025年完成167次轨道发射,包揽全球80%以上入轨总质量。

- 成本优势:猎鹰9号入轨成本约2700美元/公斤(较传统火箭下降85%);猎鹰重型降至1400美元/公斤。

- 未来愿景:下一代火箭“星舰”已完成12次飞行测试,目标是将成本降至百美元级/公斤。

- 营收贡献:发射服务贡献营收41亿美元。

3. AI与算力基础设施:新增长极

- 重大合作:2026年5月,SpaceX与Anthropic签订算力租赁协议,名义总额约450亿美元(年化约150亿美元)。

- 协议性质:马斯克澄清初始租期仅为180天,双方均可提前90天终止。这更像是一种弹性容量安排,而非长期锁定收入。

- 战略规划:公司计划于2028年启动轨道AI算力卫星部署。

- 营收贡献:2025年AI板块营收32亿美元。

这三条故事线勾勒出SpaceX的完整轮廓:它不再仅仅是一家航天公司,而是一个涵盖通信、发射和太空算力的多平台科技巨头。

正是这种“多平台”叙事,让分析师愿意给出与当下财务数据看似脱节的估值。Arete预计SpaceX到2030年营收将超2000亿美元。东吴证券指出,其业务涵盖“航天+互联网+AI”三大板块,可服务总市场远大于任何单一行业边界。

英伟达:不可动摇的基准

如果说SpaceX代表“未来可能成为什么”,那么英伟达代表“已经是什么”。

- 财务实力:英伟达2026财年营收2159亿美元(同比+65%),净利润1200亿美元,净利润率高达55.6%。2027财年Q1营收816亿美元(同比+85%),数据中心占比超92%,单季度净利润583亿美元——这一数字已是SpaceX全年营收的三倍(净利润 vs 营收)。

- 估值逻辑:支撑这一切的是“可验证的利润”。约22倍市销率背后,是2159亿营收和1200亿净利润的坚实支撑。

- 对比SpaceX:SpaceX约110倍市销率对应的是一个仍在亏损、靠外部融资扩张的业务组合。

上市不到两周,SpaceX即募集250亿美元债券,所得净收益将全额偿还此前用于收购xAI及X平台的过桥贷款,剩余部分用于一般公司用途。

这并不意味着SpaceX永远无法超越英伟达,而是意味着它的追赶路径必须更陡峭,每一步估值爬升都必须以证据,而非乐观预期来支撑。

指数需求与稀缺性溢价

仅用基本面分析无法完整解读SpaceX的估值故事。

- 指数纳入纪录:上市仅25天(7月7日生效)即被纳入纳斯达克100指数,创下该指数史上最快纳入纪录。这得益于纳斯达克2026年5月的新规,取消了IPO后需等待3个月才能纳入审议的限制,SpaceX成为首家受益企业。

- 被动资金涌入:跟踪纳斯达克100指数的资产超8000亿美元。即便SpaceX权重不到1%,当被动基金买入以匹配基准时,叠加极为有限的流通股(本次IPO仅发售约5.56亿股),买入力量将被显著放大。

SpaceX同时受到两种力量的塑造:

1. 机械性的指数需求:7月6日收盘后,指数跟踪基金将确定性买入。

2. 分析性的长期估值预期:分析师对10万亿美元的预期虽然激进,但它设定了“上限情景”,影响边际投资者的定价参考。

当稀缺性、指数纳入和市场叙事三重力量叠加,股价波动被放大到远超盈利基础所能支撑的程度。SpaceX上市以来的“过山车”行情——从225美元峰值跌至147美元低点,再反弹至170美元,正是这种力量作用的直观体现。

估值之外:真正的价值锚点

讨论SpaceX与英伟达的估值之争,最终要回答一个更根本的问题:当我们说一家公司“值多少钱”时,我们究竟在衡量什么?

对英伟达而言,答案清晰:

已大规模商业化的AI算力市场。2027财年Q1数据中心收入750亿美元,同比增长92%,客户从云厂商扩展至金融、汽车、医药等全行业。黄仁勋宣告“盈利AI时代已至”:AI不再只是烧钱概念,而是以Token为可盈利单位直接创收。

对SpaceX而言,估值锚点仍在形成中:

* 短期支撑:星链是最强底气——1030万用户、44亿营业利润,通信业务已跨越从概念验证到商业盈利的临界点。

* 中期看点:星舰若如期成熟,将彻底改变发射成本结构。

* 长期想象:轨道AI算力若成为现实,可能打开比地面数据中心更庞大的增量市场——但需FCC批准,且面临技术和监管双重不确定性。

因此,理性讨论应回归三个关键问题:

星链的天花板在哪?

全球宽带市场约6000亿美元,星链渗透率不足2%。若能维持ARPU在66美元以上、2030年前将用户扩张至5000万,年收入潜力可超400亿美元。但Amazon Kuiper的竞争、5G演进及各国频谱监管变化都可能制约增长。星舰的降本承诺能否兑现?

目标将入轨成本降至百美元/公斤,比猎鹰9号再降一个数量级。一旦实现,将建立几乎不可逾越的成本护城河。但星舰尚未执行商业载荷发射,技术成熟度仍需验证。轨道AI算力是真实需求还是远期幻想?

450亿美元Anthropic合同是最有力的需求信号——尽管租期结构为短期弹性安排,但大模型厂商对算力的饥渴程度毋庸置疑。但轨道数据中心涉及辐射防护、散热、星地延迟等大量未解难题,规模化商业收入可能要到2030年代中期。

只有当投资者始终记得:一家公司正在把AI热潮变现为1200亿美元的年化净利润,而另一家公司仍在要求市场为横跨火箭、卫星和太空算力的未来故事埋单时,才能真正理解这场估值之争的含义。

SpaceX可能最终成长为比英伟达更有价值的公司。但目前,市场定价中包含的不仅是可能性,还有大量的不确定性、稀缺性溢价和指数机制带来的机械性需求。区分这三者之间的比例,才是理解这场估值之争的关键。

(本文首发钛媒体APP,作者 | 硅谷Tech_news,编辑 | 焦燕)